(2).gif)

.png)

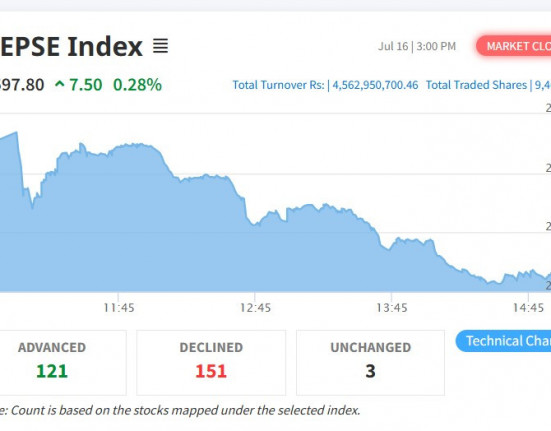

काठमाडौं । आगामी आर्थिक वर्ष २०८३/८४ को बजेट सार्वजनिक भएसँगै सेयर बजारमा सबैभन्दा बढी चर्चा भएको विषय हो-पूँजीगत लाभकर वृद्धि।

सरकारले अल्पकालीन लगानीकर्ताका लागि पूँजीगत लाभकर ७.५ प्रतिशतबाट १० प्रतिशत र दीर्घकालीन लगानीकर्ताका लागि ५ प्रतिशतबाट ७.५ प्रतिशत पुर्याएको छ। यही कारण कतिपय लगानीकर्ताले बजेटलाई बजारविरोधी भन्दै आलोचना गरिरहेका छन्।

तर बजेटको समग्र चित्रलाई हेर्दा एउटा रोचक विरोधाभास देखिन्छ। एकातिर सरकारले पूँजीगत लाभकर बढाएको छ भने अर्कोतर्फ पूँजीबजारलाई विस्तार, गहिरो र व्यवस्थित बनाउन दशककै महत्वपूर्ण मान्न सकिने केही संरचनात्मक सुधारका घोषणाहरू पनि गरेको छ।

त्यसैले अहिलेको मूल प्रश्न कर बढ्यो कि बढेन भन्ने होइन, कर तिर्नुपर्ने अवस्था सिर्जना हुने गरी बजार बढ्छ कि बढ्दैन ? भन्ने हो।

(2).gif)

.gif)

(1).gif)

पूँजीगत लाभकर नाफामा लाग्छ, घाटामा होइन

सबैभन्दा पहिले बुझ्नुपर्ने विषय यही हो।

कुनै लगानीकर्ताले नाफा कमाएन भने पूँजीगत लाभकर लाग्दैन। घाटामा सेयर बिक्री गर्नेले एक रुपैयाँ पनि कर तिर्नुपर्दैन।

कर तिर्नुपर्ने अवस्था तब मात्र आउँछ, जब लगानीकर्ताले पूँजीगत लाभ अर्थात् नाफा कमाउँछ।

मानौं कुनै लगानीकर्ताले १० लाख रुपैयाँ लगानी गरेर ५ लाख रुपैयाँ नाफा कमायो। पुरानो व्यवस्थामा ३७ हजार ५०० रुपैयाँ कर तिर्थ्यो। अब ५० हजार रुपैयाँ तिर्नुपर्नेछ।

अर्थात् ५ लाख रुपैयाँ नाफा कमाउँदा थप करभार १२ हजार ५०० रुपैयाँ मात्र हो।

यसैले लगानीकर्ताको वास्तविक चासो करको प्रतिशतभन्दा पनि आफूले कति नाफा कमाउन सक्छ भन्ने विषय हुनुपर्छ।

बजेटले बजार विस्तारका लागि के-के घोषणा गर्यो ?

पूँजीगत लाभकरको बहसभित्र ओझेलमा परेको तथ्य के हो भने यस वर्षको बजेटमा पूँजीबजारसँग सम्बन्धित धेरै महत्वपूर्ण सुधारात्मक कार्यक्रम समेटिएका छन्।

१. नेप्से पुनर्संरचनाको घोषणा

नेपाल स्टक एक्सचेञ्ज (नेप्से) को पुनर्संरचना गर्ने घोषणा बजेटको महत्वपूर्ण पक्ष हो।

वर्षौंदेखि सरकारी नियन्त्रणमा सीमित रहेको नेप्सेलाई थप प्रतिस्पर्धी, व्यावसायिक र आधुनिक संस्थाका रूपमा विकास गर्ने बहस चल्दै आएको थियो। पुनर्संरचनाले बजारको संस्थागत क्षमता बढाउने अपेक्षा गरिएको छ।

यदि यसले रणनीतिक साझेदार, प्रविधि सुधार र व्यावसायिक व्यवस्थापनको बाटो खोल्यो भने नेपाली पूँजीबजारको गुणस्तर नै बदलिन सक्छ।

२. बजारमा हुने अबाञ्छित गतिविधिमाथि कडाइ

बजेटले बजारमा हुने कृत्रिम चलखेल, मूल्य प्रभावित गर्ने गतिविधि, इनसाइडर कारोबार तथा संगठित हेरफेर नियन्त्रण गर्ने नीति लिएको छ।

स्वस्थ बजारका लागि नियमन कमजोर भएर हुँदैन। विकसित पूँजीबजारहरूमा पनि लगानीकर्ताको विश्वास बलियो बनाउन कडा नियमन आवश्यक मानिन्छ।

दीर्घकालीन रूपमा हेर्दा यो व्यवस्था बजारको विश्वसनीयता बढाउने पक्षमा देखिन्छ।

३. जलाशययुक्त आयोजनालाई पहिलो वर्षमै ४० प्रतिशत आईपीओ

ऊर्जा क्षेत्रका लागि यो निकै ठूलो घोषणा हो।

यसअघि जलाशययुक्त परियोजनाहरूले लामो समयसम्म आईपीओ निष्कासन गर्न नपाउने अवस्थाले सर्वसाधारण लगानीकर्तालाई आकर्षक आयोजनामा सहभागी हुन कठिन थियो।

अब सञ्चालनको पहिलो वर्षमै ४० प्रतिशतसम्म आईपीओ जारी गर्न सक्ने व्यवस्थाले पूँजीबजारमा ठूला र गुणस्तरीय कम्पनी प्रवेश गर्ने बाटो खुल्ने अपेक्षा गरिएको छ।

यसले बजारको आकार मात्र होइन, गुणस्तर पनि बढाउन सक्छ।

४. विशाल बजार कम्पनी लगायतका एफपीओ निष्कासन

वर्षौंदेखि रोकिएका र अल्झिएका एफपीओहरू बजारमा ल्याउने सरकारी घोषणा अर्को महत्वपूर्ण संकेत हो।

विशाल बजार कम्पनीजस्ता संस्थाको एफपीओ निष्कासनले बजारमा नयाँ अवसर सिर्जना गर्ने मात्र होइन, कम्पनीहरूको वास्तविक मूल्यांकन र स्वामित्व संरचना सुधारमा पनि योगदान पुर्याउन सक्छ।

५. सार्वजनिक संस्थान र सरकारी स्वामित्वका कम्पनीको बजार प्रवेश

सरकारले सार्वजनिक संस्थान तथा सरकारी लगानी भएका संस्थालाई पूँजीबजारमार्फत स्रोत परिचालन गर्न प्रोत्साहन गर्ने नीति लिएको छ।

यदि यसले कार्यान्वयनको रूप लियो भने नेपाल टेलिकम, विद्युत प्राधिकरणका सहायक कम्पनीहरू, ऊर्जा तथा पूर्वाधार क्षेत्रका ठूला संस्थाहरू क्रमशः बजारमा आउन सक्ने सम्भावना बढ्छ।

यसले बजारको गहिराइ (Market Depth) बढाउनेछ।

६. ऊर्जा, पूर्वाधार र निजी क्षेत्रमैत्री नीतिहरू

बजेटको ठूलो हिस्सा ऊर्जा, पर्यटन, पूर्वाधार र उत्पादनमूलक उद्योग विस्तारमा केन्द्रित छ।

नेपालको सेयर बजारमा सूचीकृत कम्पनीहरूको ठूलो हिस्सा बैंक, ऊर्जा, बीमा र वित्तीय संस्थाले ओगटेका छन्।

जब अर्थतन्त्र विस्तार हुन्छ, कम्पनीहरूको नाफा बढ्छ। कम्पनीको नाफा बढ्दा लाभांश क्षमता बढ्छ। लाभांश र भविष्यको अपेक्षा बढ्दा सेयर मूल्य बढ्छ।

अन्ततः लगानीकर्ताले खोज्ने पूँजीगत लाभ यहींबाट सिर्जना हुन्छ।

.gif)

(1).gif)

इतिहासले के भन्छ ?

नेपाली सेयर बजारले २०७३ र २०७८ सालमा शक्तिशाली बुल चक्र देखिसकेको छ।

त्यतिबेला पनि पूँजीगत लाभकर थियो।

तर लगानीकर्ताले करलाई होइन, प्रतिफललाई प्राथमिकता दिएका थिए।

कुनै लगानीकर्ताले १० लाख रुपैयाँ लगानी गरेर ३० लाख रुपैयाँ नाफा कमाउँदा उसले कर कति तिर्यो भन्नेभन्दा कति कमायो भन्ने विषय महत्वपूर्ण हुन्छ।

बजारको मनोविज्ञान पनि यही हो।

कर बढेको होइन, अवसर पनि बढेको छ

निस्सन्देह पूँजीगत लाभकर वृद्धि लगानीकर्ताका लागि अतिरिक्त लागत हो। यसलाई पूर्ण रूपमा सकारात्मक भन्न सकिँदैन।

तर बजेटको मूल्यांकन केवल कर वृद्धिको एउटा बुँदाबाट मात्र गर्नु पनि न्यायोचित हुँदैन।

एउटै बजेटले नेप्से पुनर्संरचना, बजार सुधार, चलखेल नियन्त्रण, जलाशययुक्त आयोजनाको आईपीओ, एफपीओ विस्तार, सार्वजनिक संस्थानको बजार प्रवेश तथा निजी क्षेत्रलाई प्रोत्साहन गर्ने नीति अघि सारेको छ।

यदि यी घोषणाहरू प्रभावकारी रूपमा कार्यान्वयन भए र बजारले नयाँ बुल चक्र समात्यो भने आजको पूँजीगत लाभकरको बहस गौण बन्न सक्छ।

किनकि अन्ततः लगानीकर्ताले कर होइन, नाफा गणना गर्छ।

र एउटा सत्य सधैं कायम रहन्छ: पूँजीगत लाभकर नाफामा लाग्छ, घाटामा होइन।

.png)

.png)