(2).gif)

.png)

काठमाण्डौ । व्यवसायमा वास्तविक संकट परेर कर तिर्न नसकेका उद्योगी–व्यवसायीलाई राहत दिनु राज्यको दायित्व हो। बजार सुस्ताउँदा, नगद प्रवाह बिग्रँदा वा ऋणको चापले व्यवसाय धराशायी हुँदा कर बक्यौता मिलाउने अवसर दिनु स्वाभाविक नीतिगत उपाय मानिन्छ।

तर, राजस्व अनुसन्धान विभागले योजनाबद्ध रूपमा कारोबार लुकाएको आरोप लगाएर अदालतमा मुद्दा दायर गरिसकेको कम्पनीले पनि त्यही कर-राहत योजनाको लाभ पाउने हो भने ?

यही प्रश्न अहिले नेपाल क्यान मूभ प्रालि (NCM) प्रकरणले उठाएको छ।

सरकारले आगामी आर्थिक वर्षको बजेटमार्फत बक्यौता कर मिलानका लागि जरिवाना छुट तथा न्यून अतिरिक्त शुल्क तिरेर हिसाब सेटल गर्न सकिने व्यवस्था प्रस्ताव गरेको छ। तर, राजस्व चुहावटको अभियोगमा अदालत पुगेका कम्पनीलाई समेत यही सुविधा लागू हुने हो भने त्यसले कर अनुशासन, अनुसन्धान प्रणाली र इमानदार करदातामाथि गम्भीर प्रश्न उठाउने देखिन्छ।

(2).gif)

.gif)

(1).gif)

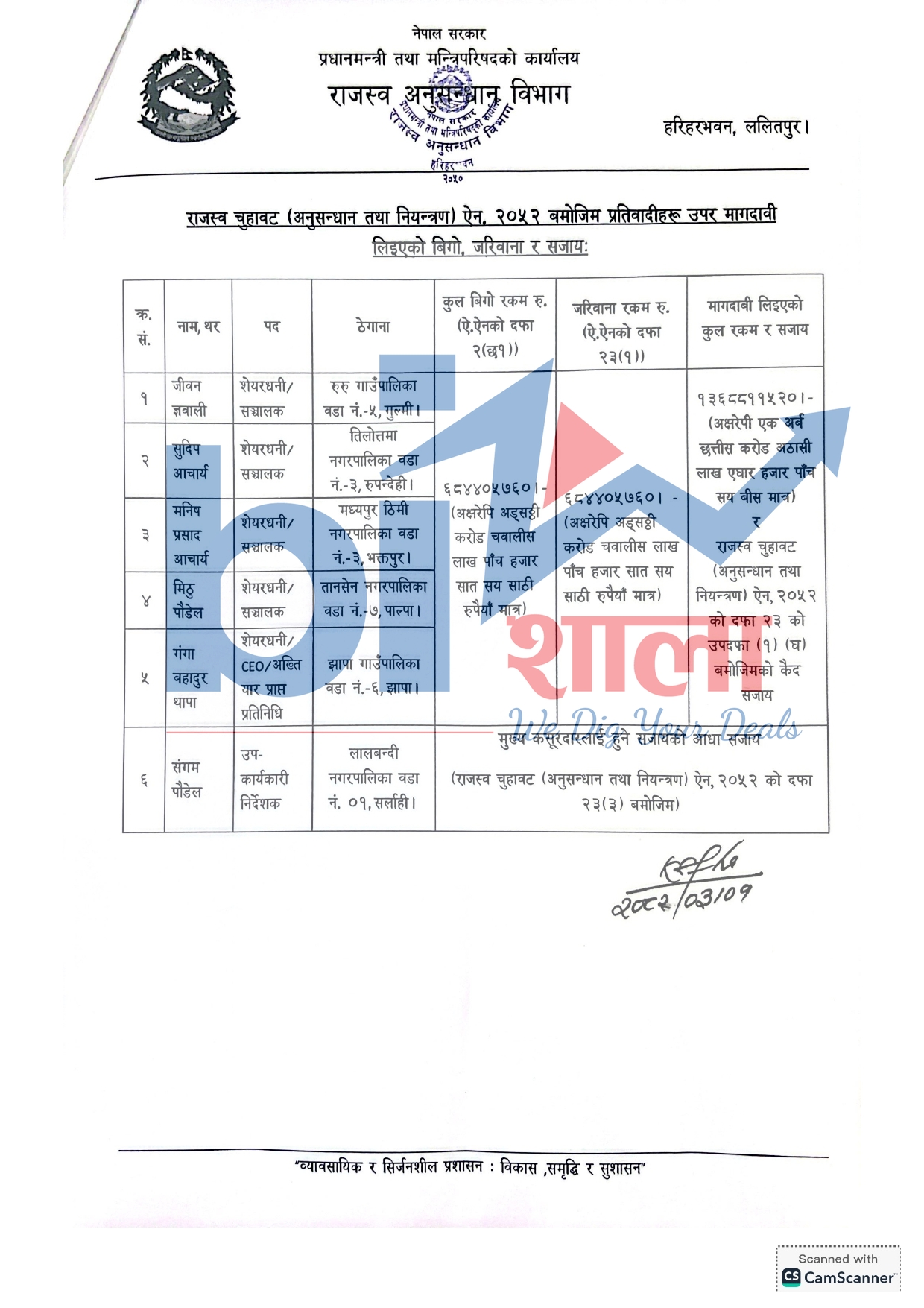

पोर्टलमा १ अर्ब ६९ करोड, कर विवरणमा ९१ करोड मात्रै

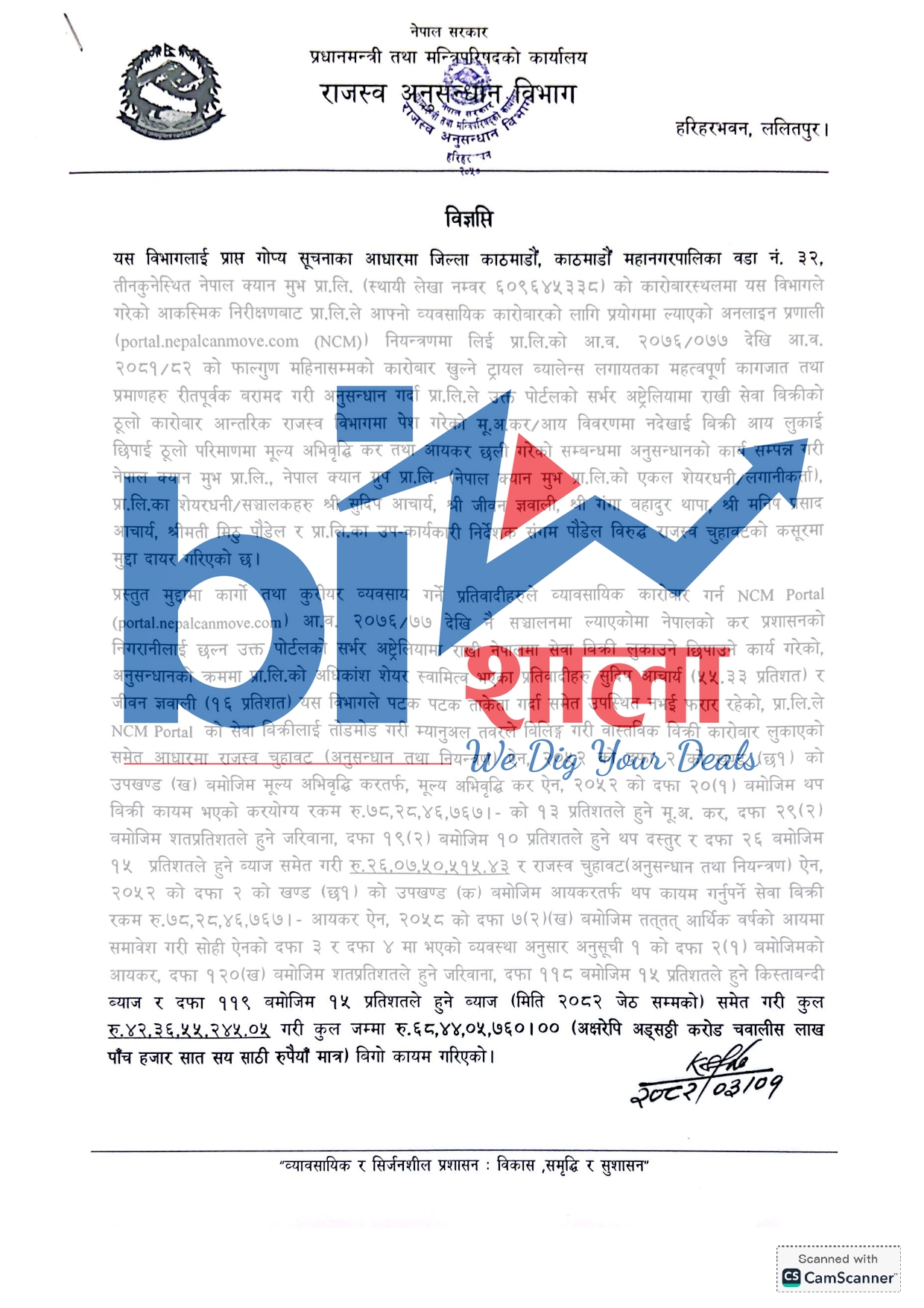

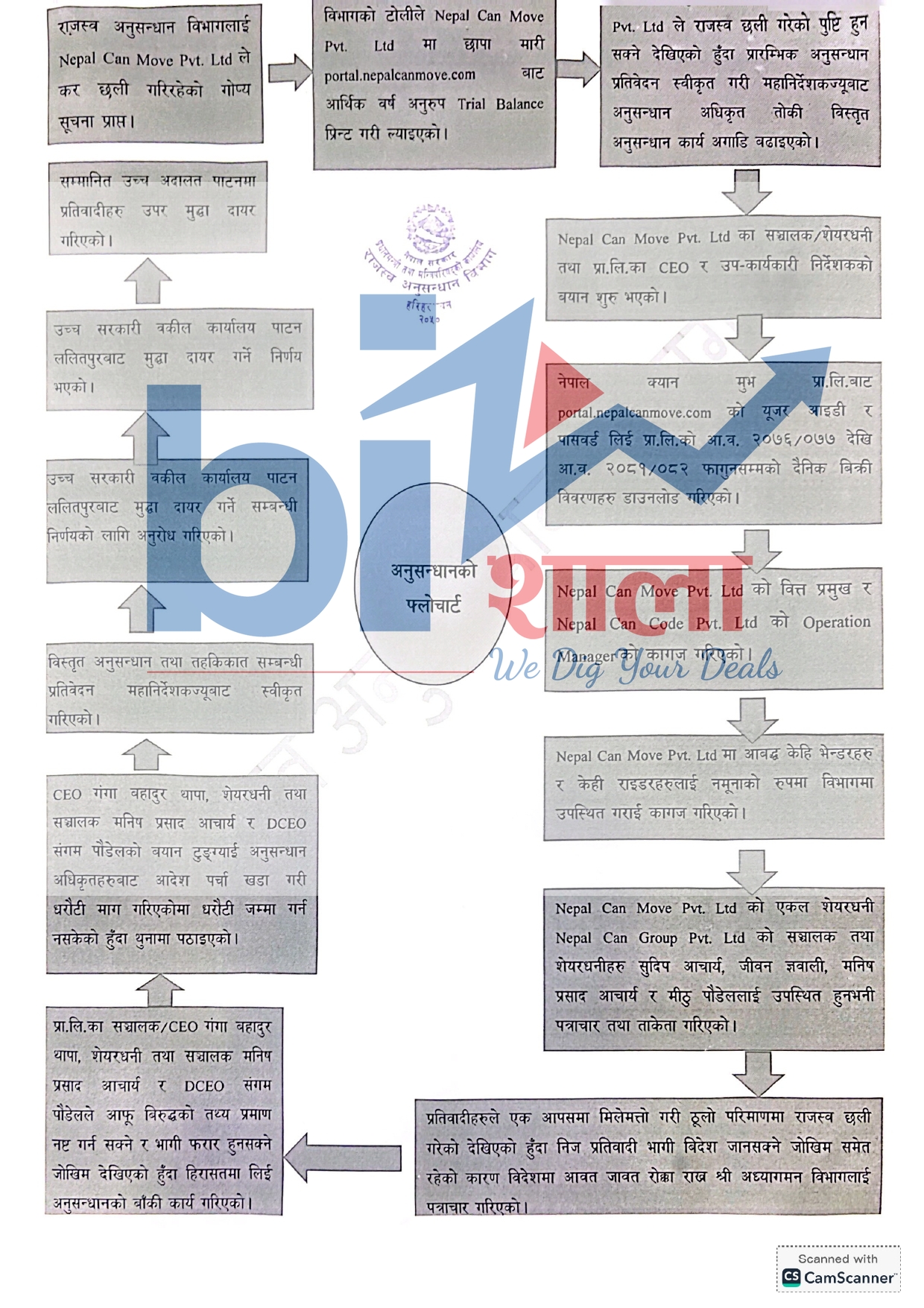

राजस्व अनुसन्धान विभागको अनुसन्धानअनुसार नेपाल क्यान मूभले सञ्चालन गरेको portal.nepalcanmove.com मा देखिएको सेवा बिक्री १ अर्ब ६९ करोड ६९ लाख ७४ हजार ४४९ रुपैयाँ रहेको थियो।

तर, आन्तरिक राजस्व कार्यालयमा पेश गरिएको बिक्री विवरण भने ९१ करोड ४१ लाख २७ हजार ६८२ रुपैयाँ मात्रै रहेको विभागको दाबी छ।

अर्थात्, विभागले कम्पनीको आन्तरिक डिजिटल प्रणाली र कर विवरणबीच ७८ करोड २८ लाख ४६ हजार ७६७ रुपैयाँको अन्तर भेटिएको निष्कर्ष निकालेको छ।

यही आधारमा विभागले कर, ब्याज र जरिवानासहित १ अर्ब ३६ करोड ८८ लाख ११ हजार ५२० रुपैयाँ बराबरको बिगो कायम गर्दै राजस्व चुहावट मुद्दा दायर गरेको छ।

अनुसन्धानको केन्द्रमा दुई बहुमत सेयरधनी

यस प्रकरणमा सबैभन्दा रोचक पक्ष कम्पनीको स्वामित्व संरचनासँग जोडिएको छ।

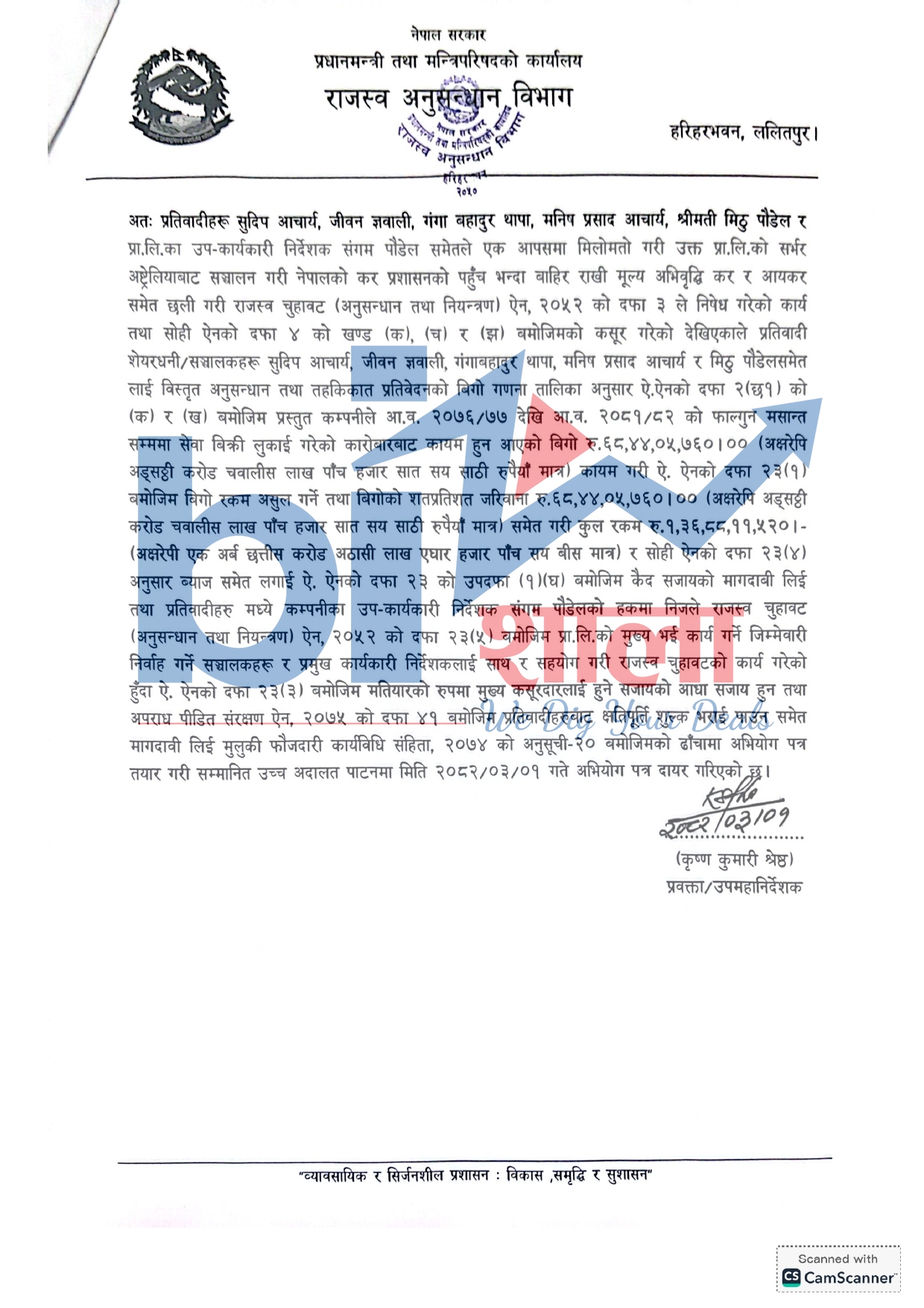

प्राप्त कम्पनी विवरणअनुसार कम्पनीका बहुमत सेयरधनी सुदीप आचार्यको ५५ प्रतिशत सेयर स्वामित्व रहेको छ भने जीवन ज्ञवालीको १६.३३ प्रतिशत हिस्सा रहेको छ।

यी दुईको संयुक्त स्वामित्व मात्रै कम्पनीको ७१.३३ प्रतिशत पुग्छ।

अनुसन्धानसँग सम्बन्धित स्रोतका अनुसार दुवै अस्ट्रेलियामा बसोबास गर्दै आएका छन्।

राजस्व अनुसन्धान विभागले समेत मुद्दा दायर गर्दा यी दुईलाई पटक–पटक सम्पर्क गर्न खोजिएको तर सम्पर्कमा आउन नसकेको उल्लेख गरेको छ।

अदालतको म्यादसमेत बेवास्ता ?

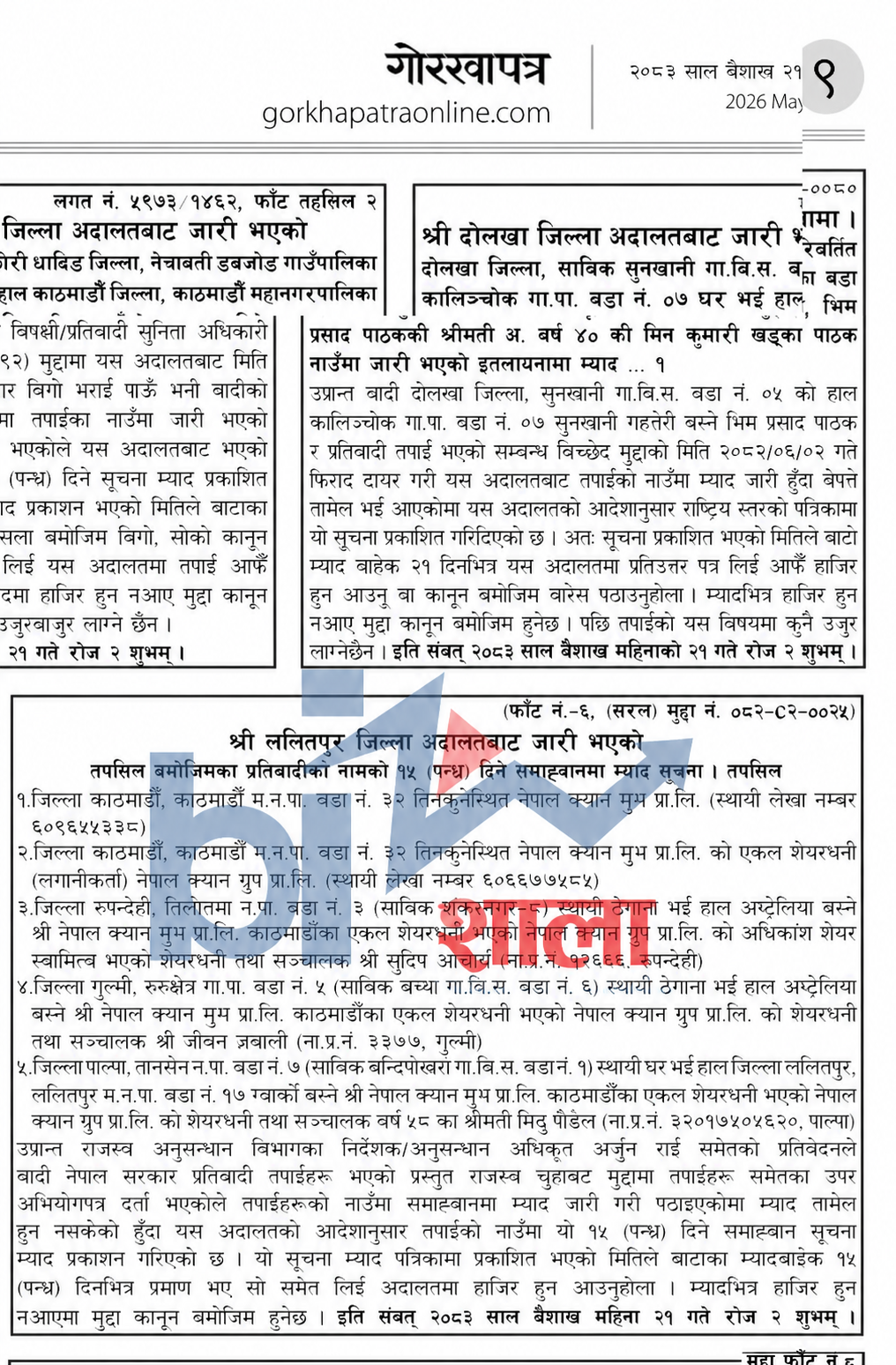

यो प्रकरणलाई अझ गम्भीर बनाउने अर्को तथ्य ललितपुर जिल्ला अदालतबाट जारी भएको सार्वजनिक सूचनाले देखाउँछ।

अदालतले कम्पनी, नेपाल क्यान ग्रुप प्रालि तथा प्रतिवादी सुदीप आचार्य, जीवन ज्ञवाली, मिठू पौडेललगायतका प्रतिवादीको ठेगानामा म्याद तामेल हुन नसकेपछि राष्ट्रिय दैनिकमार्फत १५ दिने सार्वजनिक सूचना जारी गरेको थियो।

सूचनामा म्यादभित्र अदालतमा उपस्थित भई प्रतिउत्तर दिन भनिएको छ। अन्यथा कानूनबमोजिम मुद्दा अगाडि बढ्ने उल्लेख गरिएको छ।

.gif)

(1).gif)

यसले एउटा गम्भीर प्रश्न उठाएको छ: नेपालमा अर्बौं रुपैयाँको कारोबार गर्ने कम्पनीका बहुमत सेयरधनी अदालतको सार्वजनिक म्यादपछि पनि किन सम्पर्कमा आएनन् ?

'विदेशमा नियन्त्रण, नेपालमा कारोबार' भन्ने आरोप

राजस्व अनुसन्धान विभागको अभियोगअनुसार कम्पनीले आफ्नो डिजिटल कारोबार प्रणाली विदेशमा सञ्चालन गरी बिक्री विवरण नियन्त्रण गरेको, त्यसपछि म्यानुअल बिलिङमार्फत वास्तविक कारोबारभन्दा कम रकम कर विवरणमा देखाएको आरोप छ।

यदि अदालतबाट यो आरोप पुष्टि भयो भने यो केवल कर नतिरेको विषय मात्र रहने छैन।

यसले नेपालमा डिजिटल व्यवसाय सञ्चालन गर्ने कम्पनीहरूको डेटा नियन्त्रण, विदेशी सर्भर, डिजिटल लेखा प्रणाली र कर प्रशासनको प्रभावकारितामाथि समेत गम्भीर प्रश्न उठाउनेछ।

अब अर्को ठूलो प्रश्न : दैनिक ७-८ करोडको COD रकम सुरक्षित छ ?

यस प्रकरणको सबैभन्दा कम छलफल भएको तर सम्भवतः सबैभन्दा ठूलो जोखिम अर्को छ।

ई-कमर्स बजारसँग सम्बन्धित स्रोतहरूका अनुसार नेपाल क्यान मूभमार्फत विभिन्न विक्रेताको तर्फबाट दैनिक करिब ७ देखि ८ करोड रुपैयाँसम्म Cash on Delivery (COD) रकम संकलन हुने गरेको छ।

यो रकम कम्पनीको आफ्नै आम्दानी होइन।

यो हजारौं विक्रेताको तर्फबाट असुल गरिएको रकम हो।

यस्तो अवस्थामा अदालतमा राजस्व चुहावट मुद्दा विचाराधीन रहेको, कम्पनीका प्रमुख सेयरधनी सार्वजनिक म्यादपछि पनि सम्पर्कमा नआएको र कम्पनीमाथि ठूलो वित्तीय दाबी कायम भएको अवस्थामा एउटा गम्भीर प्रश्न उठ्छ: यदि कुनै वित्तीय अस्थिरता आयो भने हजारौं विक्रेताको COD रकमको अन्तिम जिम्मेवारी कसले लिन्छ ?

यस विषयमा हालसम्म न नियामक निकायले स्पष्ट धारणा सार्वजनिक गरेको छ, न त कम्पनीले नै विक्रेतालाई औपचारिक आश्वासन दिएको देखिएको छ।

राहत कि 'फ्रड डिस्काउन्ट' ?

सरकारले ल्याएको कर सहुलियतको उद्देश्य वास्तविक संकटमा परेका व्यवसायीलाई पुनः औपचारिक अर्थतन्त्रमा फर्काउनु हुनुपर्छ।

तर, राजस्व चुहावट, डिजिटल कारोबार लुकाउने, झुटो विवरण पेश गर्ने वा फौजदारी अभियोग खेपिरहेका कम्पनीले समेत त्यही सहुलियत उपयोग गर्न पाए भने त्यसले एउटा खतरनाक सन्देश दिन सक्छ: पहिले कारोबार लुकाऊ, वर्षौं कर नतिरी पैसा चलाऊ, अनुसन्धान परेपछि केही प्रतिशत बुझाएर हिसाब मिलाऊ।

त्यो अवस्था सिर्जना भयो भने कर-राहत योजना राहत होइन, 'फ्रड डिस्काउन्ट' मा रूपान्तरण हुने जोखिम रहन्छ।

सबैभन्दा ठूलो नीतिगत प्रश्न

यो प्रकरणको अन्तिम प्रश्न एउटै हो: व्यवसायिक संकटमा परेका करदातालाई राहत दिनु र योजनाबद्ध राजस्व चुहावटको अभियोग खेपिरहेका कम्पनीलाई उन्मुक्ति दिनु एउटै कुरा हो ?

यदि सरकारले यी दुईलाई एउटै टोकरीमा राख्यो भने त्यसले इमानदार करदाता, अनुसन्धान निकाय र कर प्रणालीप्रतिको सार्वजनिक विश्वासलाई कमजोर बनाउन सक्छ।

एनसीएम प्रकरण अब एउटा कम्पनीको कर विवाद मात्र होइन, नेपालको कर प्रशासन, डिजिटल कारोबारको नियमन, अदालतको आदेशको सम्मान र विक्रेताको अर्बौं रुपैयाँको सुरक्षासँग जोडिएको नीतिगत परीक्षण बनेको छ।

सरकारले ल्याएको कर-राहत योजना वास्तविक पीडित व्यवसायीको पुनरुत्थानको माध्यम बन्छ कि गम्भीर आर्थिक अभियोग खेपिरहेका कम्पनीका लागि 'सेटलमेन्ट पासपोर्ट', अब त्यसको उत्तर कार्यान्वयनले दिनेछ।

एनसीएममाथि लागेका आरोप, सो कम्पनीमाथि भएको अनुसन्धान प्रतिवेदन तथा अदालतमा विचाराधीन मुद्दाहरुको विषयमा सो कम्पनीको तर्फबाट आधिकारिक जवाफ प्राप्त गर्न बिजशालाको न्यूजडेस्कबाट भएका पटक पटकका प्रयास विफल रहे । कम्पनीका कुनै पनि आधिकारिक प्रतिनिधि बोल्न तयार देखिएनन् ।

(Developing Story).......

.png)

.jpg)

.jpg)